Čo sú offshore - ako otvoriť a čo je potrebné, európske ostrovné jurisdikcie, klady a zápory

Obsah

Toto slovo sa bežne používa v obchodnom lexikóne av mediálnych publikáciách, ale časté používanie neznamená vôbec správne používanie. V rámci offshore sa často rozumejú iba nelegálne schémy podnikania s pomocou zahraničných zahraničných firiem. To nie je úplne tak. Offshore zóny sú právnou možnosťou na zníženie fiškálneho zaťaženia obchodnej organizácie. Mnoho známych spoločností ako BMW, General Electric, Microsoft, Pfizer a ďalší sa k tejto metóde prikláňajú.

Právne subjekty na voľnom mori

Dane znižujú príjmovú stránku akéhokoľvek aktívneho podnikania, takže majitelia spoločností sú všetci schopní minimalizovať fiškálne platby. V prípade obchodných organizácií existuje zákonný spôsob, ako znížiť odpočty štátnej pokladnice (to je možnosť, ktorá nie je v rozpore so súčasnou legislatívou krajiny, v ktorej spoločnosť pôsobí). Jednou z najbežnejších schém je registrácia firmy v zahraničnej jurisdikcii (samostatná krajina alebo osobitná časť jej územia), kde sú podmienky, ktoré sú najpriaznivejšie na znižovanie daní.

Táto možnosť má niekoľko výhod. Hlavná vec je, že takáto organizácia robí fiskálne platby zamiesta registrácie, a nie v krajine prevádzky. Vzhľadom na rozdiel v legislatívnych požiadavkách to pomáha výrazne znížiť náklady. Celkovo existujú tri možnosti výberu právomoci na registráciu, z ktorých každá má svoje vlastné výhody vo vzťahu k konkrétnej situácii:

- Klasické offshore (preložené z angličtiny offshore) znamená "off-shore") s nedostatkom hlásení a symbolickou výškou platieb do štátneho rozpočtu. Bol implementovaný v Karibiku (Bermudy, Bahamy, Belize atď.) A ďalších malých štátoch, ktoré boli nazývané "daňové raje". Atraktívne obchodné podmienky tu priťahujú množstvo ruských podnikateľov. Proces premiestňovania spoločností na mori sa nazýva pobrežný, a dnes je to vážny problém pre národné hospodárstvo.

- Právne subjekty s nízkymi daňami. Už z definície je jasné, že daňové odpočty sú tu, ale v menšej veľkosti. Dobrým príkladom takejto jurisdikcie bude Cyprus. Predtým bol populárny offshore klasického typu, ale po vstupe do krajiny do Európskej únie (máj 2004), v prípade registrovaných organizácií, boli povinné daňové správy a audity. Ak sú klasické offshore vhodné na minimalizáciu fiškálnych platieb, potom sú nízke daňové jurisdikcie optimálne pre akumuláciu kapitálu alebo medzinárodných osád.

- Onshore (na pevnine znamená "na brehu"). Registrácia v jurisdikcii miesta výkonu činnosti. Ide o zaplatenie daní v plnej výške bez akýchkoľvek výhod, ale s možnosťou ich zníženia za určitých podmienok (napríklad,výber optimálneho spôsobu daňových odpočtov).

Prvé dve možnosti zapadajú do slova offshore. Tento pojem sa dá vysvetliť ako jurisdikcia, v ktorej existujú privilegované podmienky na podnikanie externými firmami. Vyššie uvedená definícia sa vzťahuje na samotné územie, nie na konkrétnu organizáciu, a preto budú termíny "offshore" nesprávne. Samotná koncepcia jurisdikcie nie je vždy rovnaká ako konkrétny štát. Toto môže byť samostatné územie v krajine, napríklad americký štát Delaware, ktorý poskytuje vhodné príležitosti na registráciu a realizáciu obchodných projektov.

Bez ohľadu na umiestnenie takejto jurisdikcie rozhodujúcim faktorom pre offshore bude výrazné zníženie daňového zaťaženia registrovaných organizácií, ktorých činnosť prebieha inde. Možnosť minimalizácie fiškálnych platieb vedie k tomu, že zakladanie takýchto firiem je často formálnej povahy a vykonáva sa na prvých osobách. Nižšie sú uvedené rôzne možnosti pre offshore jurisdikcie.

Európske

Táto oblasť zahŕňa Andorru, Luxembursko, Švajčiarsko, ostatné krajiny /územia. Údaje o majiteľoch nie sú tu klasifikované, výhody sa vzťahujú len na určité typy podnikania, nevyhnutne existujú audity a iné metódy na boj proti čiernej účtovníctve. To všetko vedie k tomu, že tieto jurisdikcie:

- majú vysokú reputáciu;

- mnoho finančných analytikov sa v čistom vyjadrení nepovažuje za offshore;

- vyžadujú vyššiu úroveňplatba za obsah firmy ako v iných offshore územiach (môže dosiahnuť niekoľko desiatok tisíc dolárov ročne, v porovnaní s 1000 dolárov na Bahamách).

Ostrov

Najvýznamnejšími predstaviteľmi tejto kategórie sú karibské krajiny - Barbados, Aruba, Bermudy a iné. Nie tak populárne územia indických a tichomorských oceánov (Cookove ostrovy, Vanuatu atď.), Na ktorých sa tradičné zdaňovanie nahrádza aj ročným príspevkom. Účtovníctvo sa tu nemôže uskutočniť a zatvorené informácie o majiteľovi spoločnosti spôsobujú, že ostrov na pobreží je veľmi atraktívny pre pochybný alebo nezákonný obchod. Z tohto dôvodu organizácie, ktoré sú tu registrované, nedôverujú ostatným podnikateľom, ktorí sú odradení od práce s nimi.

Vytváranie administratívno-územného charakteru

Určité štátne územia /subjekty môžu tiež zaviesť preferenčné daňové zaobchádzanie. Napríklad to platí pre jednotlivé štáty USA alebo ostrov Labuan (Malajzia). Existuje aj iné vzdelávanie na mori, poskytujú úľavu nie pre všetky druhy podnikania, ale iba v určitých oblastiach (turistické, prístavné, atď.).

Offshore spoločnosti a organizácie

Zvláštnosťou takýchto firiem je špecializácia v špecifických oblastiach podnikania, ktoré pomáhajú efektívne využívať výhody offshore spoločností (skrátka OK). Najbežnejšie typy činností sú:

- Obchod. Spolu s predajcami tovaru patrí do tejto kategórie aj výrobcovia a nosiče tohto výrobku.

- Dopravné služby. V tomto prípade OK zaregistrujte jachty alebosúd na podmienky prijateľnejšie ako v iných krajinách.

- Trasti. Predstavujú organizácie, ktoré riadia prevod a správu dôveryhodného majetku v záujme tretej strany.

- Banky. Tieto štruktúry sú vytvorené pre koncentráciu kapitálu alebo operácie s podobnými inštitúciami alebo firmami tretích strán.

- Poistenie. Takéto firmy organizujú veľké podniky, aby akumulovali rezervné fondy v zahraničí.

Charakteristiky a rozlišujúce znaky

Práca klasickej offshore spoločnosti nie je ako bežná firma. Hlavné rozdiely sú tieto:

- Činnosť OK sa vykonáva mimo krajiny /jurisdikcie, v ktorej je zaregistrovaná.

- Takéto podniky neplatia daň (s výnimkou ročného registračného poplatku, ktorý je zanedbateľný v porovnaní so sumami, ktoré by v Rusku odpočítali). Ustanovenia, ktoré pomáhajú prepustiť podnikateľov, sú oficiálne, sú právne zakotvené a sú súčasťou finančnej politiky tohto štátu pri získavaní kapitálu pre ekonomiku krajiny.

- Postup registrácie a riadenia je zjednodušený. Široké používanie nominálnych (falošných) riaditeľov. Požiadavky na organizačné stretnutia spoločnosti majú formálny charakter.

- Daňové výkazy, audity a menové kontroly sú minimalizované alebo chýbajú.

- Anonymita vlastníka spoločnosti pre tretie osoby je chránená právom jurisdikcie v zahraničí. Zároveň sa zásada dôvernosti nevzťahuje na proces registrácie firmy, kde je to potrebnédoklady konečného príjemcu (príjemca dávky, skutočný vlastník).

Zdaňovanie a finančné výkazníctvo

Minimalizácia daňových odpočtov je hlavným prínosom zistenia OK. V závislosti od typu offshore jurisdikcií sa zásada a veľkosť týchto platieb líšia:

- Pre klasické offshore. Dane v priamom zmysle tohto slova (percento prijatých ziskov atď.) Chýbajú a všetky daňové odpočty sú nahradené pevným ročným poplatkom. Táto suma je zahrnutá v balíku ceny podpory spoločnosti (napríklad v prípade Belize, jej veľkosť je 900 USD). Zároveň sa na väčšine týchto území nevyžaduje finančné výkazníctvo a nevykonáva sa žiadny audit (výnimkou je, že od Seychel sa možno odvolávať na to, že od roku 2014 existuje formálna požiadavka na účtovnú údržbu). Informácie o majiteľovi spoločnosti sú uzavreté pre tretie strany.

- Pre jurisdikcie s nízkymi daňami. Finančné výkazníctvo a audity sú tu povinné. Daňové zrážky sa vyskytujú v zníženej výške (v porovnaní s ruskými sadzbami). Napríklad daň z príjmu na Cypre je 10%, pre našu krajinu je minimálna veľkosť 15,5%. Údaje o vlastníkoch podnikov nie sú dôverné a zverejňujú sa bežným spôsobom.

Ako otvoriť offshore spoločnosť

V prípade záujmu o preferenčné podmienky na podnikanie sa mnohí obchodníci snažia zaregistrovať spoločnosť v daňovom raji alebo jurisdikcii so zníženými fiškálnymi príjmami. Existujú dva spôsoby, ako to urobiť:

- Nezávisle. Zároveň podnikateľ osobne navštívi zvolenú jurisdikciu arieši problém na mieste. Nevýhody tejto metódy zahŕňajú náklady na cestu do zahraničia, potrebu poznať jazyk a zákony tohto štátu. Často sa táto metóda používa pri registrácii firiem v európskych jurisdikciách s nízkymi daňami.

- Prostredníctvom sprostredkovateľov. Táto metóda prekladá všetky starosti o registráciu organizácie organizácie v organizácii tretej strany. Pri výbere sprostredkovateľa s mnohými skúsenosťami podnikateľ šetrí svoje peniaze a čas a získava pevnú "kľúčovú" ponuku. Táto metóda sa vo väčšine prípadov používa na registráciu OK v karibských a tichomorských oblastiach. dnes efektívne, ceny začínajú od 750 eur za registráciu podnikania v Belize a Seychely na 2900 eur v prípade, že organizácia sa otvorí v Dominikánskej republike.

Prvé zoznámenie s offshore ukrajinských podnikateľov sa stalo prostredníctvom sprostredkovateľských organizácií - v roku 1991 otvorila kanceláriu vo švajčiarskej firmy Riggs Walmet Group. Zapojila sa do registrácie spoločností v jurisdikciách s nízkymi daňami. Pohodlie spolupráce s maklérskym podnikom je tiež to, že interakcia s ním môže prebiehať dlhodobo. Medzi najbežnejšie služby, ktoré ponúkajú tieto organizácie, patria:

- výber vhodnej pobrežnej oblasti pre konkrétny podnik;

- kompletný súbor registračných služieb (vrátane vypracovania zákonných dokumentov, získavania certifikátov, tlače atď.);

- otvorenie bankových účtov;

- právna podpora činnosti;

- nominácie na kandidatúru;

- komplexná kancelárska služba (telefónne číslo, faxová služba, presmerovanie hovorov, sekretárske služby atď.);

- kuriérske služby, doručovanie pošty.

Podnikové schémy

Rôzne algoritmy na zvýšenie príjmov s pomocou offshore spoločností sa vo veľkej miere zakladajú na znížení daňových odpočtov v dôsledku charakteristík ruskej a medzinárodnej legislatívy. Takéto viackanálové systémy môžu využívať až 3 až 4 spoločnosti a sú založené:

- V nezdaniteľnom režime v klasických jurisdikciách na voľnom mori. Hore je dostatočný počet príkladov na túto tému.

- Uplatňovanie dohody o zamedzení dvojitého zdanenia. Tento medzinárodný dokument sa uzatvára s viacerými krajinami a pomáha znižovať daňové odpočty v mieste registrácie zahraničnej spoločnosti. Takže ak dividenda od spoločnosti registrovanej v našej krajine dostane domáci akcionár, potom je daň 15%, a ak sú platby vykonané na účet organizácie na Cypre, potom odpočty budú len 5%. Naša krajina nemá UOU s daňovými rajmi, čo dáva zmysel pre priame offshore transakcie a zvyšuje počet účastníkov v mnohých schémach.

Existuje niekoľko desiatok možností zamestnania na zvýšenie príjmov s pomocou OK. Najrozšírenejšie boli tieto schémy:

- Prevodné ceny. Používa sa na optimalizáciu fiškálnych platieb pri vývoze alebo dovoze.

- Konštrukcia. Vyžaduje vyhľadávanie subdodávateľov na vykonanie základnej práce.

- Priemyselné. možnápoužívaných na výrobu rôznych výrobkov (napríklad formuláre pre pracovníkov reťazcov supermarketov).

- Licenčné poplatky. Poskytuje optimalizáciu výšky platby za používanie duševného vlastníctva.

- Registrácia a otvorenie nových podnikov. Minimalizuje daňové odpočty, keď sa vyplácajú dividendy zakladateľovi organizácie.

- Logistika a zasielateľstvo. Znižuje daňové odpočty za medzinárodnú nákladnú dopravu.

Prevodné ceny

V tomto prípade pobrežná spoločnosť vystupuje ako sprostredkovateľ medzi dodávateľom a kupujúcim tovaru. Konkrétna implementácia tejto schémy závisí od špecifickosti obchodnej operácie. Akčný algoritmus pre export bude nasledovný:

- Ruská spoločnosť predáva tovar zahraničnej firme nie priamo, ale prostredníctvom OK. Cena je minimálna.

- Ďalej, spoločnosť v zahraničí predáva tovar skutočnému kupujúcemu za reálne náklady.

- V dôsledku toho sa celá suma za dohodu vysiela na mori a ruská firma nedostáva zisky a z tohto dôvodu nezaplatí daň.

Pri dovoze sa algoritmus mení na opak, ale je potrebné znížiť clo. V tomto prípade je hodnota položky umelo podhodnotená na minimálnu výšku daňových odpočtov - táto čiastka môže byť vyplatená priamo kupujúcim predávajúcemu. Zvyšok dovozcu dostane od OK. V dôsledku toho tovar dovážaný do krajiny s vysokými úspory v cieli (av niektorých prípadoch napríklad pri zaplatení jednej dane napríjmy z predaja, kupujúci sa môže spoľahnúť na vrátenie DPH).

Schéma výstavby

Pri realizácii tejto schémy pôsobí offshore organizácia ako generálny dodávateľ. Na jeho náklady sa získavajú peniaze na výrobu stavebných prác. Druhá firma, rezident (registrovaná v Rusku), pôsobí ako subdodávateľ. K nemu sa prevedú čisté náklady na vykonanú prácu a nakúpené materiály. Výsledkom je, že príjem tejto spoločnosti rezidenta je zanedbateľný, čo minimalizuje fiskálne platby a väčšina zisku sa sústreďuje na offshore a nepodlieha daniam.

Výroba

Táto možnosť je podobná predchádzajúcim dvom, pretože tiež používa predajcov na predaj. V tomto prípade:

- Výrobca (napríklad odevná továreň) dostane z platobného príkazu platby za materiály a služby, ktoré minimalizujú svoje daňové zrážky so zanedbateľnými ziskami.

- Hotové výrobky sú odoslané agentovi, ktorý ho predá koncovému užívateľovi a dostane za vlastnú províziu.

- Konečná suma, ktorá nie je zdanená, sa prevedie na OK.

Platba poplatkov

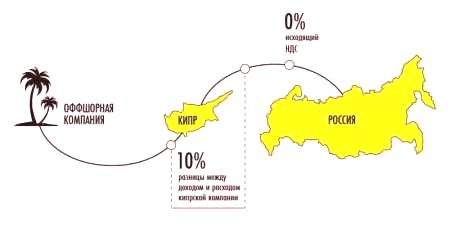

Táto schéma zabezpečuje registráciu ochrannej známky (alebo iného duševného vlastníctva - autorských práv, patentov atď.) V jurisdikciách mimo pobrežia. V budúcnosti sa právo na jeho používanie za pevný poplatok (royalty) prevedie na ruskú spoločnosť. Často sa to robí nie priamo, ale s využitím prechodného prepojenia prostredníctvom inej firmy s príslušnou štátnou príslušnosťou (napríklad na Cypre).

Použitie medzipriestoru (viacjedna organizácia) je potrebná na minimalizáciu fiškálnych platieb. Tento systém využíva dohodu uzatvorenú medzi našou krajinou a Cyprom, ktorá pomáha zabrániť dvojitému zdaneniu. Preto je fiškálna sadzba pre ruskú zmluvnú stranu nulová. Ak sa platba uskutočnila priamo na offshore, potom by muselo zaplatiť štátnej pokladnici 20% z poplatku. Dodávateľ na Cypre dostáva svoju províziu, väčšina prevodu (95-98%) je prevedená na OK a ruská spoločnosť znižuje zdaniteľné zisky.

Registrácia a otvorenie nových podnikov

V tomto systéme sa používa dohoda o zamedzení dvojitého zdanenia, takže nie je vhodná pre klasické offshore, ale môže byť zavedená pre obchodné štruktúry s nízkou daňovou právomocou. Napríklad firma na Cypre založí ruskú dcérsku spoločnosť, ktorá prevádza podstatnú časť jej základného imania. V tomto prípade je výplata dividend v prospech materskej organizácie predmetom osobitnej dane vo výške 5% (pri štandardnej sadzbe 15%), čo spôsobuje, že celkový príjem je vyšší.

Logistika a nákladná doprava

Toto je ďalšia schéma, ktorá úspešne uplatňuje SIDN. V tomto prípade je predpokladom medzinárodná povaha prepravy tovaru. Pri poskytovaní služby zaplatí cyperská spoločnosť zníženú daň v mieste registrácie v porovnaní so situáciou, keď bola platba poskytnutá ruskej organizácii. Ďalšia transakcia na mori minimalizuje túto sumu.

Ako je regulovaná pobrežná zóna

Rozvinuté hospodárske krajinyzáujem o kontrolu finančných transakcií uskutočnených OK. Hlavné dôvody pre to už boli uvedené vyššie:

- Takéto spoločnosti minimalizujú platbu dane v mieste priamej činnosti;

- moderné schémy na výber peňazí na offshore účty sú ideálne vhodné na pranie špinavých peňazí (v praxi sa väčšina OK nerealizovala);

- prevod majetku do pobrežnej zóny spôsobuje, že sú neprístupné pre kontrolu treťou stranou.

Medzinárodné nariadenie

Na celosvetovej úrovni je cieľom kontroly pobrežných zón identifikovať krajiny, ktoré nedodržiavajú daňové normy pre výmenu informácií, uľahčujú identifikáciu vlastníkov OC a bojujú proti obchodovaniu s hotovosťou. Táto regulačná činnosť vykonávajú dve medzinárodné štruktúry:

- Finančná akčná skupina (FATF, FATF). Táto organizácia vydáva osobitné pravidlá na účinné zabránenie legalizácii príjmov z trestnej činnosti a financovaniu terorizmu, ktoré sú známe ako odporúčania "40 + 9". Organizačné a právne opatrenia FATF sú povinné pre implementáciu členskými štátmi Organizácie Spojených národov.

- Organizácia pre hospodársku spoluprácu a rozvoj (OECD, OECD). Jednou z aktivít tejto štruktúry je monitorovanie krajín a území, ktoré im poskytujú informácie o daňových odpočtoch a finančných transakciách svojich registrovaných spoločností. Páchatelia môžu podliehať ekonomickým sankciám.

Existuje osobitná klasifikáciakritériá OECD vychádzajúci z právomoci uplatňujú medzinárodné štandardy účtovníctva, daní a auditu. Podľa nej sú všetky štáty a územia rozdelené do troch kategórií:

- Realizované medzinárodné daňové štandardy (tzv. Biely zoznam). Medzi ne patrí Veľká Británia, Číny (okrem Hongkongu a Macaa), Rusko, USA, Nemecko, Francúzsko, Južná Kórea a ďalšie krajiny s rozvinutým ekonomickým potenciálom. Spolu s nimi do tejto kategórie patria Spojené arabské emiráty a Seychely podporovať požiadavky OECD o výmene informácií na daňové účely.

- Zaviazaný k vykonávaniu týchto noriem (sivý zoznam). Ide o typický offshore (Aruba, Belize, Vanuatu, Cookove ostrovy, Panama, atď) a niektoré globálnych /regionálnych finančných centier (Rakúsko, Belgicko, Švajčiarsko, atď.), Nie je zatiaľ plne vzťahujú požiadavky.

- Nezadávajte svetové daňové normy (čierny zoznam). Medzi ne patrí Kostarika, Labuan, Uruguaj, Filipíny. Tieto krajiny /územia platí ekonomické sankcie a spoločnostiam z týchto krajín sa zvýši záujem o finančné úrady našej krajiny. Avšak, tieto jurisdikcie, aby zahŕňal iba dve Offshore (Labuan a Kostarikou), ktoré nie sú populárne s ruskými podnikateľmi.

Výhody a nevýhody

Podnikateľ, ktorý chce zaregistrovať v poriadku, mal by zvážiť výhody a nevýhody tohto podujatia. Medzi výhody patrí:

- Preferenčné zdaňovanie. Registráciou v offshore spoločnosti je oslobodená odväčšinu daňových odpočtov, ktoré by zaplatila vo svojej krajine.

- Umiestňovanie aktív v zahraničí. Účty spoločnosti sú mimo jurisdikcie ruskej legislatívy, ktorá vylučuje (alebo ju veľmi ťažko zadrží, rozhodnutie súdu o umiestnení offshore a iné opatrenia, ktoré je ťažké kontrolovať /koordinovať, nie je potrebné) .

- Minimalizácia rizík v kritických situáciách. Okrem nedostupnosti firemných účtov je veľmi odolná voči únosom raidov a pre veriteľov takejto spoločnosti bude zložité vymáhanie pohľadávok v prípade neplatenia alebo bankrotu.

- Dôvernosť informácií o vlastníkovi (konečný príjemca). Použitie systému falšovaných osôb v takýchto schémach umožňuje starostlivo skryť skutočného vlastníka spoločnosti. Rovnako ako pri zatýkaní účtov, jeho odhalenie je možné len súdnym rozhodnutím v mieste pobrežia, s veľmi veľkou organizačnou a právnou komplexnosťou tohto procesu.

Môžu sa zistiť aj offshore firmy a nevýhody. Patria medzi ne:

- Extrémna závislosť od nominálneho najatého riaditeľa. V skutočnosti má táto osoba záujem o vlastný zisk, a nie o úspech podniku, ktorý do veľkej miery určuje algoritmus jeho činností (najmä v kritickej situácii).

- Veľký záujem zo strany štátnych štruktúr. Registrácia offshore spoločnosti naznačuje túžbu podnikateľa vyhnúť sa plateniu daní v mieste podnikania, čo by malo zvýšiť jeho problémy v oblasti fiškálnych služieb (napríklad vo formevytvorenie rôznych obmedzení).

- Nedôvera potenciálnych partnerov (pri organizácii spoločných projektov atď.). Dôvody pre opatrný postoj sú pochopiteľné, pretože vlastník offshore spoločnosti koná ako osoba, ktorá sa snaží využívať obchádzanie existujúcich všeobecne uznávaných pravidiel (jednoducho povedané - zamaskovať).

- Ťažkosti pri získavaní úverov. V prípade bánk v Rusku nebude takýto dlžník žiaduci - jeho účty sú v zahraničí, čo sťažuje vyriešenie problému v prípade kritickej situácie. Pokiaľ ide o finančné organizácie offshore, takýto klient tiež nie je atraktívny - pôsobí v inej krajine a môže ľahko preniesť všetky dostupné finančné prostriedky.