Typy bankových účtov: príkaz na otvorenie a klasifikácia

Obsah

Zákazník, ktorý prvýkrát kontaktoval úverovú inštitúciu, aby zložil vklad, pripomína rytiera na križovatke. Rôzne druhy bankových účtov (bežné, vyrovnané, vkladové) môžu ľahko zameniť neskúseného, zle pochopenú, než sa jeden druh otvorenej rovnováhy líši od druhej. Avšak tu nie je nič zložité a po strávení len 5-10 minút na sprievodné informácie budete jasne vedieť, ktorá z možností je pre vás najlepšia.

Čo je bankový účet

Bez ohľadu na to, či ide o fyzickú alebo právnickú osobu, veľa finančných transakcií si vyžaduje účet. Je to nevyhnutné pre koncentráciu finančných prostriedkov a ich následné cieľové použitie. Takýto účet možno použiť na bezhotovostné zúčtovanie medzi organizáciami, prevod finančných prostriedkov (miezd) na zamestnanca podniku, akumuláciu úrokov z vkladov a mnoho ďalších spôsobov. Informácie o výške vkladu a pohybe finančných prostriedkov na ňom sú bankové tajomstvá a sú chránené zákonom.

Univerzálne

Ide o hlavný účet, na ktorom sa hromadia finančné prostriedky na bezhotovostné prevody alebo výbery hotovosti. Právnické osoby a fyzické osoby podnikatelia, táto položka sa nazýva bežný účet pre občanov - prúd (ale často miešať tieto pojmy, vytvára zmätok). Podľa zmluvy o bankovej službe sa finančná inštitúcia zaväzuje úverovať, odpisovať a uchovávať finančné prostriedky klienta a vykonávať finančné transakcie s nimi na jeho žiadosť.

Osobitné bankové účty

V mnohých prípadoch (napríklad vo veľkých podnikoch s veľkým obratom a rôznych peňažných tokov) s cieľom zjednodušenia registrácie a prideľovania finančných prostriedkov, sa používajú špeciálne bankové služby, ktoré sú pripojené k hlavnému zúčtovacieho obdobia. Najbežnejšie typy zahŕňajú: vkladové účty, firemné akreditívy, firemné plastové karty, meny, špeciálne pôžičky a iné typy. Otvorenie osobitného účtu môže byť aj majiteľom spoločnosti a hlavným účtovníkom.

Aké sú bankové účty

Klasifikácia bankových produktov pre zákaznícky servis môže byť rôzna a závisí od mobility finančných prostriedkov alebo od zamýšľaného účelu. Je tiež dôležité, kto má otvorený vklad - jednotlivec alebo má slúžiť na činnosť organizácií, podnikov alebo individuálnych podnikateľov. Vedené zákonom, obeh finančných prostriedkovmožné v ruských rubles aj v cudzích menách.

Pre jednotlivcov

Aj keď finančné organizácie ponúkajú svojim klientom veľmi rozmanitú škálu bankových účtov, všetky možnosti pre jednotlivcov majú jednu dôležitú črtu: peňažný tok by nemal súvisieť s činnosťou klienta. Používateľovi je ponúknutá veľmi široká škála bankových služieb určených na rôzne účely: skladovanie, bezhotovostné nákupy, úverové platby atď.

Pre právnické osoby

Tieto typy bankových účtov sú určené na obsluhu jednotlivých podnikateľov, podnikov a neziskových organizácií a preto vyžadujú účtovnú podporu. Pri zohľadnení požiadaviek súčasnej legislatívy môže prechod finančných prostriedkov sledovať štátne daňové úrady (napríklad kontrolovaná dokumentácia príjmov a výdavkov).

Klasifikácia bankových účtov

Určitým problémom je súčasná situácia, keď súčasná legislatíva, hoci určuje druh účtu v banke, ale neobsahuje úplnú a jasnú klasifikáciu. V takejto situácii bude najlepšou cestou využiť špeciálnu právnu literatúru, v ktorej sa podrobne skúma otázka rôznorodosti bankových účtov.

Podľa štruktúry predmetu

Štátne rozdelenie druhov bankových účtov podľa štruktúry subjektov má dve kategórie:

- Klient - otvorený bankou pre fyzické alebo právnické osoby, môže byťzostatok, bežný, vklad atď.

- Medzibanková banka - otvorená inej banke na základe korešpondenčných vzťahov, keď je výpočet vykonávaný prostriedkami av mene inej úverovej inštitúcie, ktorá je súčasťou federálneho platobného systému.

Na základe vymenovania

V súlade s týmto rozlíšením sa rozlišujú tieto hlavné typy účtov, ktorých účel je jasný z názvu:

- odhadnuté - na použitie ako hlavný zostatok právnickej osoby;

- prúd - pre jednotlivcov alebo organizácie, ktoré nie sú právnickými osobami;

- - pre podniky a organizácie financované z federálneho rozpočtu;

- vklad - na skladovanie finančných prostriedkov a príjem ziskov za použitia úrokových poplatkov;

- úvery - na obsluhu kreditných kariet a operácie vyrovnania hotovosti.

Podľa typu meny

Súčasné právne predpisy rozdeľujú bankové účty takto:

- Ruble - vykonávané v ruskej mene (hryvnias).

- Cudzie meny - ktoré sa otvárajú v menách iných krajín. Tieto účty môžu vyžadovať menovú licenciu od banky Ruska.

- Cudzie meny - menové vklady obyvateľov Ruskej federácie mimo krajiny.

- Mnohoúrovňové - v tomto prípade sa uzatvára jedna dohoda s bankou, registrácia viacerých menových vkladov (s možnosťou premeny finančných prostriedkov medzi nimi).

Počas doby platnosti

Pre operácie so zahraničnýmipodľa ruského práva je potrebné mať dva typy bankových účtov:

- Permanent - vykonanie všetkých aktuálnych platieb v mene.

- Tranzit - finančné prostriedky z vývozných transakcií s nerezidentmi a iné príjmy v cudzej mene. Tieto nástroje je možné použiť iba po sérii povinných postupov (identifikácia prijatých čiastok atď.).

Ak je to možné, doplnenie alebo čerpanie finančných prostriedkov

V rámci tejto možnosti existujú tri typy bankových účtov:

- Bez doplnenia. Peniaze sú pripísané raz a nie sú žiadne ďalšie príspevky.

- S možnosťou doplnenia. V priebehu lehoty na vklad je povolené zadávať nové sumy.

- S možnosťou čiastočného výberu finančných prostriedkov. Môžete použiť peniaze z vkladu, ale existuje limit, ktorý musí zostať.

Na účely použitia

V závislosti od účelu finančných prostriedkov zákon ustanovuje niekoľko druhov bankových účtov:

- Bežné - zabezpečiť slobodu majiteľa disponovať s finančnými prostriedkami v banke (aj prostredníctvom platobných príkazov a iných dokladov o vysporiadaní).

- Cieľ - ich vymenovanie je určené zmluvou alebo priamo stanovené zákonom. Môže ísť napríklad o investičné fondy z federálneho rozpočtu určené na financovanie konkrétnych projektov.

Podľa objemu operácií zúčtovania

Existujú tri typy bankových účtov v závislosti od toho, koľko súoperácie na vyrovnanie sú pre ne prípustné:

- Neobmedzené transakcie - ak je možné vykonať všetky operácie na účte.

- Pri obmedzenom rozsahu transakcií, ako napríklad dôveryhodný účet, nemôžete počítať vlastné prostriedky.

- Dočasné alebo kumulatívne - pre ktoré sú bežné zúčtovacie obchody vylúčené. Môže ísť napríklad o vkladový vklad bankového súdu, ktorý klient môže klient požiadať o pripísanie peňažných prostriedkov, ale nesleduje cieľ získať komerčné výhody.

Druhy bankových účtov pre jednotlivcov

Moderné ruské banky ponúkajú ruským občanom širokú škálu finančných služieb, ktoré berú do úvahy rôzne potreby. Preto typy účtov sporiteľne pre fyzické osoby zahŕňajú súčasné, vkladové, kartové a menové vklady. To výrazne zvyšuje schopnosť klienta vybrať si rôzne bankové produkty pre svoje vlastné účely.

Bežné účty

Tento bankový účet pre jednotlivcov je navrhnutý tak, aby slúžil každodenným potrebám majiteľa - tu sa prenáša plat a služby alebo tovar v obchodoch sa platia odtiaľ. Použitie tohto účtu má niekoľko zvláštností:

- Nemal by sa používať na obchodné účely.

- Služba je možná len v pobočkách banky (pripojením k účtu môže debetná karta výrazne rozšíriť funkčnosť prostredníctvom bankomatov a platobných terminálov).

- Nie je tu percento pre zvyšok sumysú nahromadené alebo majú čisto symbolický charakter.

V prípade potreby môže mať klient niekoľko bankových účtov naraz, napríklad na vyrovnanie s rôznymi menami. Ak chcete otvoriť takýto účet, musíte banke poskytnúť nasledujúci balík dokumentov:

- formulár žiadosti zákazníka,

- cestovný pas (iný preukaz totožnosti),

- ,

- INN.

Náklady na služby závisia od konkrétnej banky, ale často je to symbolické (napríklad v ruskom štandarde - 50 rubles ročne). Keď prestane využívať služby finančnej inštitúcie, klient by mal napísať vyhlásenie o uzatvorení, po ktorom sa zostatok finančných prostriedkov vydaný v hotovosti prostredníctvom pokladne alebo previesť na špecifikované údaje.

Vklady

Tento účet je vytvorený v súlade s pokynmi Banky Ruska na dlhodobé ukladanie hotovosti s úrokovými príjmami. Rozhodujúcim faktorom je výška vkladu a časové obdobie, na ktoré sú peniaze umiestnené. V závislosti od použitia finančných prostriedkov existujú dva typy vkladov:

- Na otázku. Čiastočné alebo úplné stiahnutie peňazí je povolené, preto úroková sadzba nie je príliš vysoká - až do 1%.

- Urgentné. Majú trvanlivosť jeden rok, vyššiu úrokovú sadzbu ako "na požiadanie", ale bude problematické stiahnuť z nich peniaze až do konca zmluvy s bankou. Termínované vklady sú rozdelené do vkladov, kumulatívnych a vyrovnávacích, líšia sa nuansy doplnenia azrušenie finančných prostriedkov.

Úroková sadzba pre naliehavé vklady vo vedúcich bankách krajiny (Oschadbank, BTB 24 atď.) Je 7-10%. Malé finančné organizácie (Loko Bank, YaR-Bank, Riabank) môžu ponúkať vyššie sadzby, viac ako 13%, ale to sa deje len vo forme špeciálnych akcií a príspevkov od 300 000 rubľov, takže nie všetci môžu využiť tieto ponuky.

Otvorené vkladové služby v banke s rovnakým balíkom dokladov ako v prípade bežného zostatku, avšak v niektorých prípadoch môžu vyžadovať vojenskú letenku alebo dôchodkový certifikát. Uzavretie bankového vkladu zahŕňa vypršanie doby trvania zmluvy, časové rozlíšenie predpísaného úroku a vydanie peňazí klientovi alebo prevod na iný účet.

Úverové účty

Na úver je otvorený úverový účet, ktorý zobrazuje pohyb finančných prostriedkov z platieb. Môže mať negatívny zostatok a na základe toho sa vedie záznam o peňažných príjmoch na úhradu dlhov úverovými inštitúciami. Ak je dlžníkom jednotlivec, potom nie je povolená provízia za otvorenie alebo údržbu. V súčasnosti používajú bankové praktiky tieto druhy platieb úrokov z úverov:

- Anuitná metóda zahŕňa pevnú mesačnú platbu. Tento spôsob platby je veľmi vhodným veriteľom, pretože vopred vie presne to, čo sa očakáva, že dostane, ale pre dlžníka, ktorý plánuje splatiť úver pred termínom, nebude vyhovovať.

- Zahŕňa diferencovanú metóduvýpočet minimálneho vkladu, ktorý klient môže prekročiť podľa vlastného uváženia. V takom prípade sa veľkosť platieb pravidelne prepočítava a preplatok na úver sa zníži. Táto metóda nie je prínosom pre finančné inštitúcie, preto sa nepoužíva pri poskytovaní úverov častejšie.

Karty

Na údržbu plastových kariet je možné použiť účty (SCS), ktoré umožňujú použitie hotovosti a terminálov na bezhotovostné platby. Poradie o otvorení takejto karty nie je zložité - dokumenty často vyžadujú len pas. Vydanie a ročná údržba zahŕňa platbu (napríklad kartu spoločnosti Standart Bank Zenit - 600 rubles ročne), ale ak sa karta týka mzdových projektov, služby budú pre klienta bezplatné. Číslo karty pozostáva zo 16 číslic (v obvyklom zostatku dvadsiatich).

Účty zúčtovania pre právnické osoby

Špeciálne typy bankových účtov pre právnické osoby berú do úvahy zvláštnosti ich činností, ktoré poskytujú širšie príležitosti v rámci bankových pravidiel ako pre jednotlivcov. Na otvorenie účtu musíte predložiť banke:

- žiadosti a dotazníka

- vzorky podpisov a pečiatok,

- Totožnosť zakladateľa a vedúceho účtovníka

- potvrdenie o neprítomnosti daňových nedoplatkov

- kópia dokladov o zložení a osvedčenia o registrácii.

Náklady na otvorenie do polovice roku 2017 sa pohybujú od 2 000 do 5 000 EURtisíc rubľov v závislosti na banke (napríklad Oschadbank - 4,700 rubľov). Ročná údržba v minimálnej konfigurácii bude stáť vo výške 17 280 rubľov (Otváracia banka), ale pri výpočte sa nezohľadnili mnohé potrebné funkcie, ako napríklad výber hotovosti alebo on-line bankovníctvo.

Medzibankové účty

Vyúčtovanie medzi bankami, ktoré sa riadia osobitnými právnymi predpismi a základnými právnymi dokumentmi (ako je článok 860 Občianskeho zákonníka), ktorá definuje pre tento osobitný druh bankových účtov - menu alebo rubľa korešpondent. Všeobecná organizácia takejto interakcie môže byť centralizovaná alebo decentralizovaná v závislosti od toho, kto sa zaoberá udržiavaním korešpondenčných vzťahov.

Korešpondenčné banky v Rusku

Podľa súčasných právnych predpisov by bankový účet v centrálnej banke Ruska mal mať všetky banky, ktorých činnosť sa vykonáva v našej krajine. S centralizovanou medzibankovou interakciou sa tento korešpondenčný účet použije na uskutočnenie bezhotovostných zúčtovaní medzi dvoma úverovými inštitúciami. Účasť banky Ruska (v zmluve v jej mene je zúčtovacie a hotovostné centrum) je ďalšou zárukou pre účastníkov transakcie.

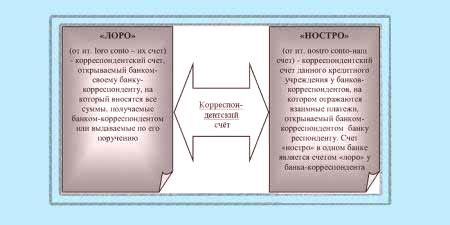

Loro Nostro

Ak korešpondenčný účet nepatrí do centrálnej banky, potom má typ "loro nostro". Špecifický názov závisti z pohľadu úvahy:

- pre otvorenie bankového účtu inú úverovú inštitúciu regulovať finančné problémy tobude účet loro.

- Pre banku, v ktorej sa tento záznam nazýva "nostro".

Aký je rozpočtový účet?

Tento typ bankového účtu zaujíma osobitné postavenie medzi finančnými produktmi, pretože sa používa na prevod rozpočtových prostriedkov na účely ich zamýšľaného použitia. Podľa právneho poriadku našej krajiny majú štruktúry Federálnej pokladnice právo na finančné transakcie využívajúce rozpočet a štátne mimorozpočtové fondy, otvoriť takýto osobitný účet v banke Ruska. Vo výnimočných prípadoch môžu funkcie centrálnej banky vykonávať iné úverové organizácie.

Videá